Μια θεαματική ανάπτυξη καταγράφει το ελληνικό οικοσύστημα καινοτομίας που άλλοτε θεωρούνταν μικρό και περιφερειακό, αλλά σήμερα αποκτά χαρακτηριστικά ώριμης και διεθνοποιημένης αγοράς, ικανής να προσελκύσει σημαντικά κεφάλαια, να αναπτύξει εταιρείες με πραγματική προοπτική κλιμάκωσης και να παράγει εξαγορές που δημιουργούν νέες ευκαιρίες και επανεπενδύσεις.

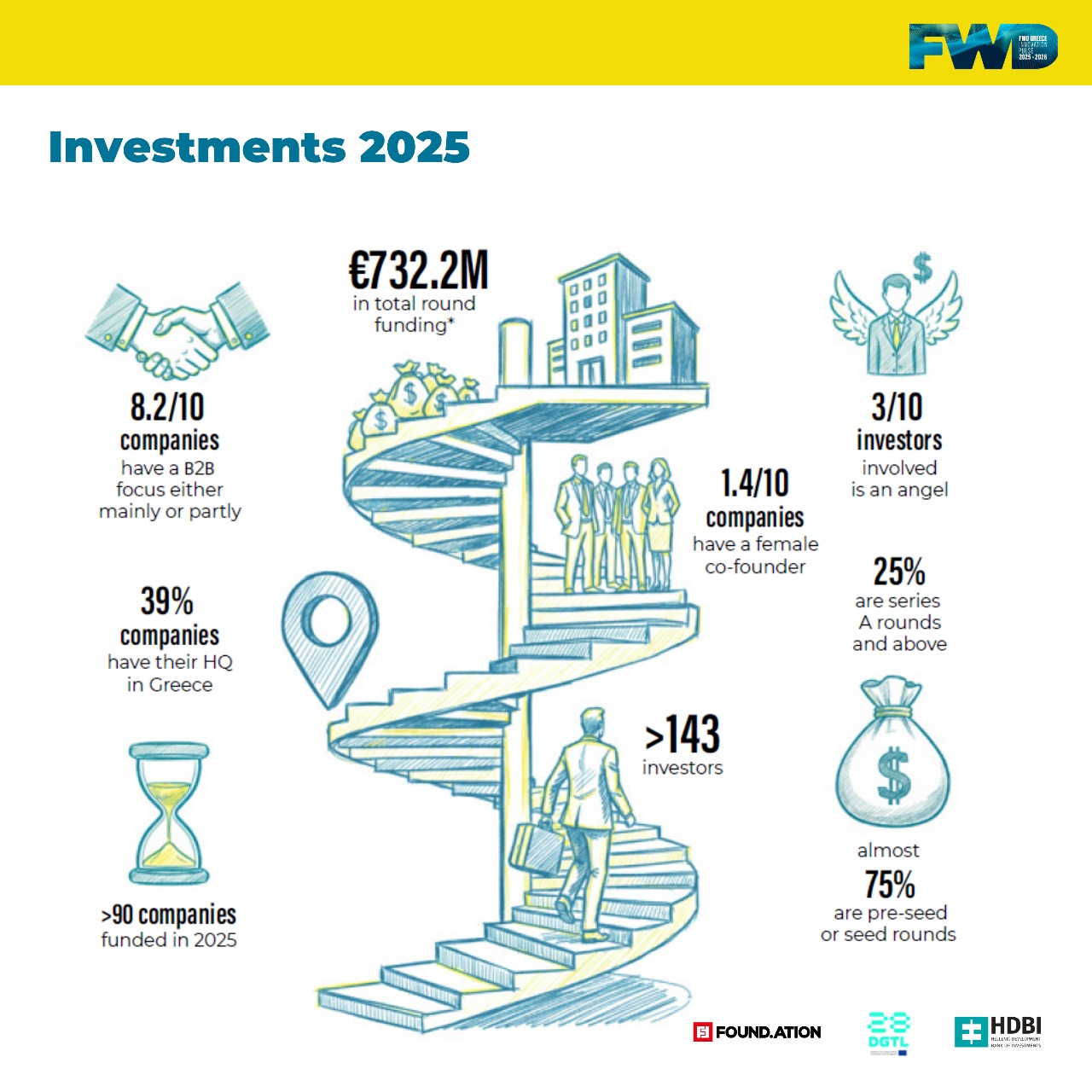

Το 2019, τα συνολικά επενδυτικά κεφάλαια που κατευθύνονταν στις ελληνικές startups κυμαίνονταν περίπου στα 120 εκατομμύρια ευρώ. Το 2025, το ποσό αυτό έχει αγγίξει τα 732,22 εκατομμύρια ευρώ, σύμφωνα με την έκθεση FWD Greece: Innovation Pulse 2025–2026. Η αύξηση είναι εντυπωσιακή: έξι φορές περισσότερα κεφάλαια μέσα σε έξι χρόνια.

Ιστορική χρονιά με 95 deals

Το 2025 καταγράφεται ως η πιο δυναμική χρονιά στην ιστορία του ελληνικού τεχνολογικού οικοσυστήματος. Τα 732,22 εκατομμύρια ευρώ που επενδύθηκαν σε 95 deals αποτυπώνουν μια αγορά με απτή ενέργεια, ενισχυμένη αυτοπεποίθηση και σαφή δυνατότητα κλιμάκωσης.

Η εικόνα του ελληνικού οικοσυστήματος δείχνει μεγάλη αύξηση κεφαλαίων, διεύρυνση του αριθμού των εταιρειών που χρηματοδοτούνται και εμφανής παρουσία ξένων επενδυτών. Το γεγονός ότι 39% των startups που χρηματοδοτήθηκαν έχουν έδρα στην Ελλάδα, ενώ πολλές άλλες έχουν ελληνικά ιδρυτικά σχήματα στο εξωτερικό, αποδεικνύει ότι η ελληνική τεχνολογική ταυτότητα είναι πλέον εξωστρεφής και ευέλικτη.

Παράλληλα, το 82% των εταιρειών έχει B2B προσανατολισμό, επιβεβαιώνοντας ότι η τοπική αγορά παύει να «γεννά» μόνο μικρές consumer εφαρμογές και μετασχηματίζεται σε παραγωγό deep-tech λύσεων και τεχνολογίας για μεγάλους οργανισμούς.

Μια ακόμη σημαντική διάσταση αφορά τα στάδια χρηματοδότησης. Το 75% των deals αφορά pre-seed και seed γύρους, ένδειξη ότι το early-stage κομμάτι έχει ξαναζωντανέψει. Την ίδια στιγμή όμως, τα ποσά στις Series A και άνω ξεπερνούν τα 614 εκατ. ευρώ, δείχνοντας μια αγορά που μπορεί να στηρίξει scaleups και όχι μόνο πρωτοεμφανιζόμενες ομάδες.

Η εκτίναξη του venture debt

Το 2025 δεν θα ήταν χρονιά ρεκόρ χωρίς την εκρηκτική εμφάνιση του venture debt (δανεισμός όχι μόνο από τράπεζες αλλά και άλλες πηγές), το οποίο έφτασε τα 344,08 εκατομμύρια ευρώ, αποτελώντας σχεδόν το μισό των συνολικών επενδύσεων.

Το venture debt είναι ιδιαίτερα σημαντικό διότι προσφέρει χρηματοδότηση σε εταιρείες χωρίς collateral, δεν απαιτεί μεγάλη εκχώρηση μετοχών, επιτρέπει την επιτάχυνση της ανάπτυξης χωρίς dilution, ευθυγραμμίζεται με διεθνή πρότυπα ώριμων οικοσυστημάτων.

Το πλέον χαρακτηριστικό παράδειγμα είναι η Spotawheel, η οποία συγκέντρωσε συνολικά 300 εκατ. ευρώ – ένα ποσό που πριν από πέντε χρόνια θα θεωρούνταν αδιανόητο για ελληνική startup.

Η Spotawheel βρίσκεται στην κορυφή, ακολουθούμενη από εταιρείες όπως η Numan, η Huspy Holdings, η deep-tech Achira, αλλά και fintech ονόματα που αποδεικνύουν ότι ο συγκεκριμένος κλάδος εξακολουθεί να αποτελεί πυλώνα καινοτομίας.

Η Ελλάδα προσελκύει παγκόσμιο ενδιαφέρον

Ένα από τα πιο εντυπωσιακά στοιχεία της έκθεσης αφορά τη γεωγραφική προέλευση των επενδυτών.

Το 33% των επενδυτών προέρχεται από τις ΗΠΑ, το 26% από την ΕΕ, το 8% από το Ηνωμένο Βασίλειο, ενώ το 27% είναι ελληνικής προέλευσης.

Η διεύρυνση αυτή καταδεικνύει ότι η Ελλάδα δεν είναι πλέον μια αγορά που στηρίζεται εσωτερικά, αλλά έχει καταφέρει να κερδίσει την εμπιστοσύνη διεθνών funds. Αξίζει επίσης να σημειωθεί ότι 3 στους 10 επενδυτές που συμμετείχαν σε συμφωνίες του 2025 ήταν angel investors, πολλοί εκ των οποίων είναι πρώην founders, δημιουργώντας έναν ενάρετο κύκλο επανεπένδυσης.

Η ταυτότητα των ελληνικών startups

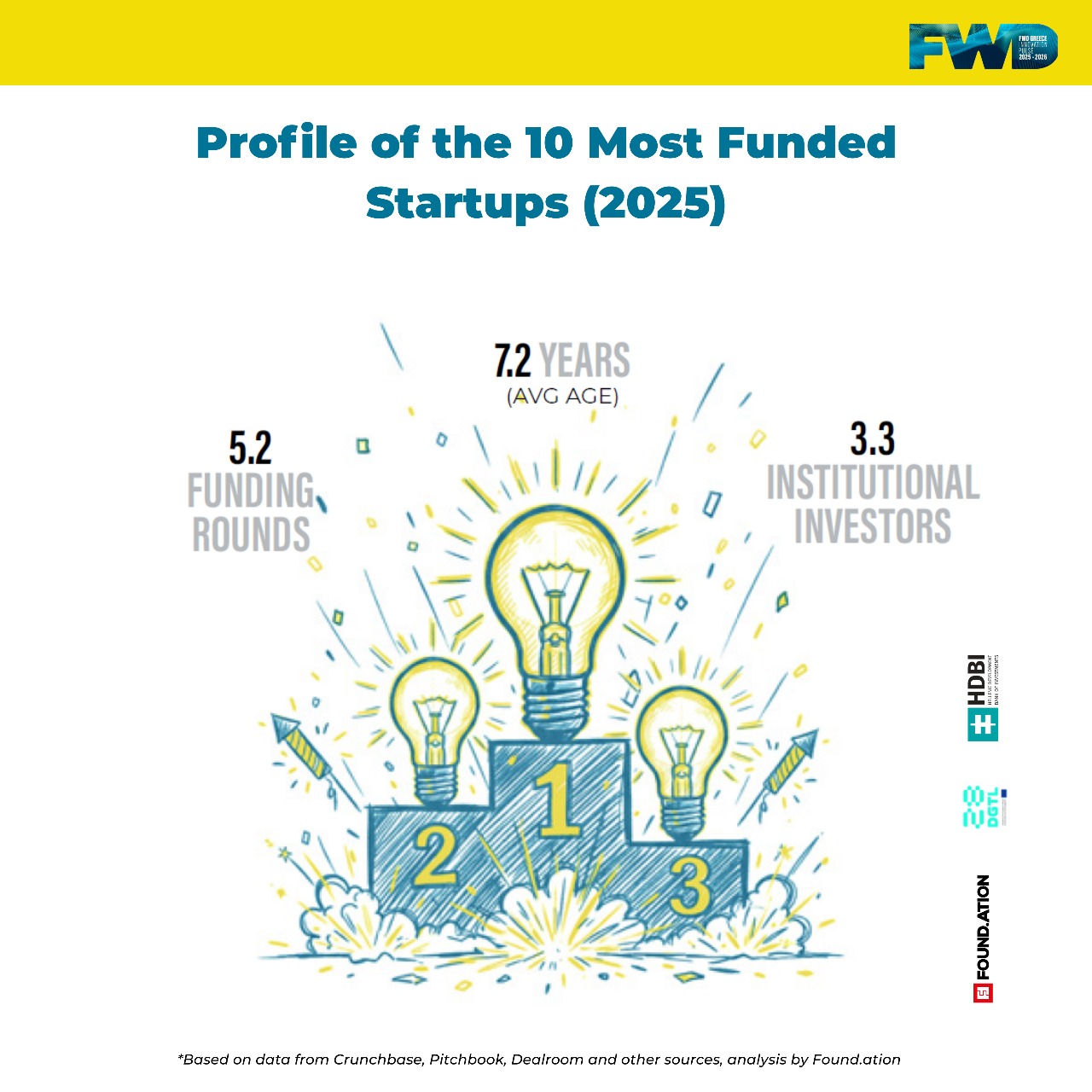

Το προφίλ των startups που συγκεντρώνουν τις μεγαλύτερες χρηματοδοτήσεις είναι πλέον ξεκάθαρο.Οι εταιρείες αυτές έχουν μέσο όρο ηλικίας 7,2 χρόνια, περίπου 5,2 γύρους χρηματοδότησης, 3,3 θεσμικούς επενδυτές στο cap table.

Τα στοιχεία αυτά συμβολίζουν βαθύτερη ωρίμανση: οι ελληνικές startups δεν «αναβοσβήνουν», αλλά εξελίσσονται σταθερά, επενδύουν σε προϊόν, ομάδες και διεθνείς αγορές.

AI, SaaS, HealthTech: Οι πρωταγωνιστές της νέας εποχής

Από τους κλάδους που συγκεντρώνουν το μεγαλύτερο ενδιαφέρον, η Τεχνητή Νοημοσύνη καταγράφεται ως η κορυφαία κατηγορία χρηματοδότησης, γεγονός που ευθυγραμμίζεται πλήρως με τις παγκόσμιες τάσεις. Το AI βρίσκεται όχι μόνο στο επίκεντρο των επενδύσεων αλλά και στο επίκεντρο των οργανωτικών αλλαγών που συντελούνται σε επιχειρήσεις κάθε μεγέθους. Το report αναδεικνύει ότι η εισαγωγή εργαλείων AI στους οργανισμούς δεν είναι πια θεωρητική προοπτική ή πρώιμη πειραματική διαδικασία. Ήδη διαμορφώνονται νέες ροές εργασίας, νέα μοντέλα οργάνωσης και νέες ειδικότητες, καθώς η πίεση για αύξηση της παραγωγικότητας και για βελτίωση της λήψης αποφάσεων γίνεται ολοένα πιο επιτακτική.

Ακολουθούν το SaaS, που αντανακλά την παγκόσμια στροφή σε scalable μοντέλα συνδρομής, και το HealthTech, ένα πεδίο που ενισχύεται διαρκώς λόγω δημογραφικών και κοινωνικο-οικονομικών πιέσεων.

Αξίζει να σημειωθεί επίσης η είσοδος της DefenceTech, η οποία μέχρι πέρυσι δεν καταγραφόταν καν ως κατηγορία. Η παρουσία της στον πίνακα με τις χρηματοδοτήσεις του 2025 επιβεβαιώνει ότι η Ελλάδα ευθυγραμμίζεται με τις ευρωπαϊκές τεχνολογικές προτεραιότητες.

Τα περισσότερα exits σε μία χρονιά

Όπως αναφέρει το report, το 2025 καταγράφηκαν οκτώ exits, τα περισσότερα που έχουν σημειωθεί ποτέ στην Ελλάδα σε μία χρονιά, γεγονός που αποτελεί ισχυρή ένδειξη ότι ο ελληνικός χώρος των τεχνολογικών εξαγορών εισέρχεται σε νέα εποχή.

Σύμφωνα με τον πίνακα New Exits 2025, οι φετινές εξαγορές περιλαμβάνουν εταιρείες όπως η CompassAir (από τη SEDNA, Ηνωμένο Βασίλειο), η Cyberscope (από την TAC Security, Ινδία), η Earth Science Analytics που εξαγοράστηκε κατά 80,5% από την IMDEX της Αυστραλίας έναντι περίπου 16 εκατομμυρίων ευρώ, καθώς και οι Flexfin, Jamjar.gr, Payment Components, Squaredev (με μερική εξαγορά 51%) και Transifex, που αποκτήθηκε πλήρως από την XTM International του Ηνωμένου Βασιλείου.

Η αύξηση στον αριθμό των exits, ακόμη κι αν τα μεγέθη δεν είναι πάντα εντυπωσιακά, αποτυπώνει ένα οικοσύστημα που ωριμάζει, παράγει αξία και ολοκληρώνει επιτυχημένους επενδυτικούς κύκλους.

Γιατί τα έτη 2026–2027 αναμένονται ακόμη πιο δυναμικά στις εξαγορές

Οι συντάκτες της μελέτης εκτιμούν για το 2026 και το 2027 ότι ενδέχεται να καταγράψουν ακόμη περισσότερα exits από το 2025, σηματοδοτώντας μια νέα φάση ωρίμανσης για το ελληνικό οικοσύστημα. Οι επενδύσεις των τελευταίων ετών έχουν πλέον ωριμάσει, πολλά funds φτάνουν στο χρονικό όριο των κύκλων τους και αρκετές startups έχουν εισέλθει σε φάση σταθεροποιημένης ανάπτυξης, καθιστώντας τες ελκυστικούς στόχους εξαγοράς

Στο ίδιο πλαίσιο το report δείχνει ότι 79% των επενδυτών εκτιμά πως το 2026 θα είναι καλύτερο από το 2025, ενώ ένα επιπλέον 10,5% θεωρεί ότι θα είναι περίπου στο ίδιο επίπεδο. Κανένας επενδυτής δεν προβλέπει χειρότερη χρονιά σε σχέση με το 2025, στοιχείο που αποτυπώνει εμπιστοσύνη όχι μόνο στη δυναμική της αγοράς αλλά και στη δυνατότητα των ελληνικών startups να συνεχίσουν να κλιμακώνονται και να προσελκύουν διεθνή κεφάλαια.

Οι προκλήσεις του οικοσυστήματος

Παρά τη θεαματική πρόοδο, παραμένουν και σημαντικές προκλήσεις. Η Ελλάδα κατατάσσεται ως Moderate Innovator στο European Innovation Scoreboard, με βαθμολογία 75,8, αρκετά χαμηλότερη από το ευρωπαϊκό μέσο όρο, σύμφωνα με τη σχετική ανάλυση του report. Η χώρα υστερεί σε ανθρώπινο κεφάλαιο, σε συστήματα έρευνας και σε επίπεδο ψηφιοποίησης, παρά τη σημαντική βελτίωση σε σχέση με το παρελθόν. Παράλληλα, μόλις το 14,5% των χρηματοδοτούμενων εταιρειών έχουν γυναίκα ιδρύτρια ή συνιδρύτρια, ποσοστό αισθητά μειωμένο σε σχέση με το 24% του 2024. Η γυναικεία εκπροσώπηση παραμένει πρόκληση σε ένα οικοσύστημα που κατά τα άλλα αναπτύσσεται με γοργούς ρυθμούς.